반응형

Notice

Recent Posts

Recent Comments

Link

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

Tags

- 대학순위

- 오픈웨이트

- openweight

- jared isaacman

- 젊은불교

- 아시아대학순위

- 세계대학평가

- 코오롱티슈진

- 백종원논란

- 오픈AI

- j-10c

- 백종원주식

- AI

- 코오롱생명과학

- 유심해킹

- 인보사

- 그록

- 딥시크

- 티스토리애드센스

- axiom space

- 강남역투신소동

- 생성형AI

- 더본코리아주식

- QS대학평가

- QS대학순위

- 김문수과거

- 브라질항공제조

- skt해킹

- 조선시대흙수저

- 테슬라

Archives

- Today

- Total

hultakai 님의 블로그

밀리의 서재 주식이 오를 수밖에 없는 이유: 전자책 시장의 선두주자에 투자해야 할 때! 본문

728x90

반응형

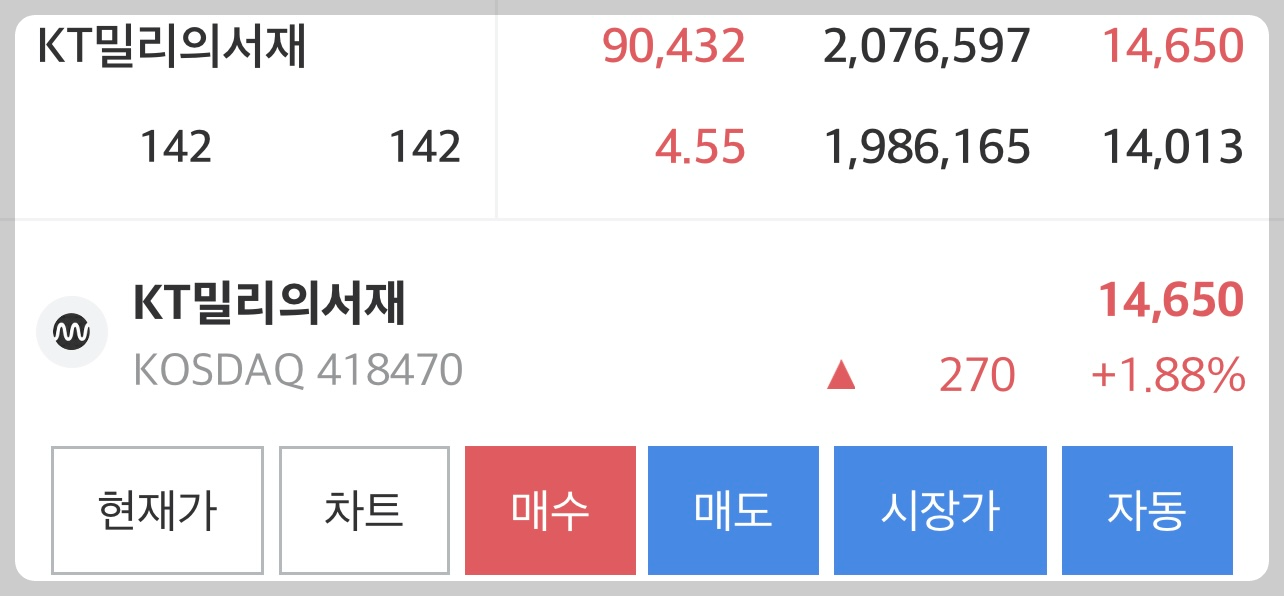

큰 돈은 아니지만 밀리의 서재에 약 14000원 일때 200만원가량 투자했습니다.

그 전에 약 2만원에 투자해서 큰 손실을 보다가 한강작가의 노벨문학상을 수상으로 급등을 하는 바람에 작은 수익을 내고 탈출하고 다시 14000원대에 재입성 하였습니다.

여전히 밀리의 서재의 미래가 밝다고 생각하여 다시 진입하였으며, 현재 수익권입니다. 제가 생각하는 밀리의 서재가 오를수 밖에 없는 이유를 설명하도록 하겠습니다.

1인 가구와 전자책의 찰떡궁합(가장중요)

- 1인 가구의 증가: 2023년 기준, 대한민국 1인 가구는 전체 가구의 약 35%를 차지하며 계속 늘어나고 있어요. 좁은 공간에서 살아가는 이들에게 종이책은 부담스러운 짐이에요.

- 전자책의 장점: 전자책은 공간 제약 없이 스마트폰이나 태블릿으로 수천 권을 저장할 수 있어요. 특히 IT에 익숙한 젊은 세대에게 딱 맞죠.

전자책 시장의 밝은 미래

- 시장 성장: 글로벌 전자책 시장은 2027년까지 연평균 6% 이상 성장할 전망이에요.

- 밀리의 서재의 위치: 22만 권 이상의 콘텐츠, 890만 명의 누적 회원, 2,400개 파트너 출판사를 보유한 국내 최대 독서 플랫폼이에요. 오디오북, 챗북 등 다양한 콘텐츠로 경쟁력을 강화하고 있죠.

탄탄한 재무와 성장성

- 흑자 전환: 2022년 흑자 전환 후, 2023년 매출 566억 원, 영업이익 104억 원을 기록했어요. 2024년 3분기에는 매출 531억 원, 영업이익 97억 원으로 전년 대비 30% 이상 성장했죠.

- 재무 건전성: 상장 후 유동 차입금을 상환하며 현금흐름이 개선됐어요. 2024년 상반기 영업활동 현금흐름은 93억 원으로 30% 증가했어요.

B2B와 신사업으로 확장

- B2B 성공: KT, LG유플러스 등 이동통신사와의 제휴로 가입자가 증가했어요. 삼성전자, LG전자, 현대자동차 같은 대기업과의 계약도 체결했죠.

- 신사업: AI 기반 맞춤 추천, 출간 플랫폼 ‘밀리로드’, 오리지널 IP 확보로 콘텐츠 생태계를 확장하고 있어요.

주가 상승의 모멘텀

- 저평가된 주가: 현재 주가(14,000원 전후)는 공모가(23,000원)보다 낮지만, 회사의 펀더멘털은 계속 좋아지고 있어요.

- 외부 이벤트: 한강 작가의 노벨문학상 수상으로 콘텐츠 수요가 증가하며 주가에 긍정적 영향을 미쳤어요.

- AI와 신사업: AI 서비스 출시와 신사업 투자는 장기적인 주가 상승 동력이 될 거예요.

결론

1인 가구 증가, 전자책 시장의 성장, 밀리의 서재의 탄탄한 재무와 혁신적인 전략은 주가 상승의 강력한 근거예요. 지금이 밀리의 서재에 투자할 절호의 기회입니다!

728x90

반응형

'투자' 카테고리의 다른 글

| 글로벌기업 시가총액 순위를 가장 쉽게 볼수 있는 사이트 소개 (0) | 2025.05.12 |

|---|---|

| 20만원에 매도했던 SK아이이테크놀로지(SKIET)에게 무슨일이 발생한거야? (2) | 2025.05.09 |

| 오픈AI의 대박 인수! AI 코딩의 미래를 바꾼 '윈드서프' 이야기 (1) | 2025.05.07 |

| 코오롱생명과학: 지금 투자하면 주가가 10배 오를 수 있는 이유! (2) | 2025.05.06 |

| 텐스토렌트: AI 반도체의 새로운 강자 엔비디아에 도전하다 (2) | 2025.04.28 |

'투자' Related Articles

more